Der außerbörsliche Handel mit Wertpapieren hat in den letzten Jahren stark an Bedeutung gewonnen. Wir zeigen, welche Vor- und Nachteile der Direkthandel bietet und was darüber zu wissen ist.

Außerbörslicher Handel – Wie funktioniert der?

Was ist das Quote-Request-Verfahren?

Abgrenzung zum börslichen Handel

Der außerbörsliche Handel (Direkthandel) hat seine größte Bedeutung beim Handel mit verbrieften Derivaten, also Zertifikaten, Optionsscheinen und Aktien-Anleihen. Versucht die Börse unter verschiedenen Handelspartnern den besten Partner für die Order auszuwählen (nach Preis und Liquidität), wird im außerbörslichen Handel direkt mit einem Handels-Partner unter Ausschluß der Börse gehandelt.

Ablauf des Handelsgeschäftes

Die meisten Broker bieten Ihren Kunden einen Direkthandel an. Bei z.B. der comdirect wird dieser Bereich „LiveTrading“ genannt. Handelspartner sind zum einen die Emittenten von verbrieften Derivaten. Zu den großen Derivate-Häusern zählen Deutsche Bank, Société Générale, Vontobel, UBS, Goldmann Sachs, ING Markets, HVB onemarket, BNP Paribas, Citi usw. Mit diesen Partnern können allerdings nicht x-beliebige Derivate gehandelt werden, sondern immer nur die von dem Handelspartner selber emittierten Derivate.

Beispiel:

Sie möchten ein Knock-Out-Zertifikat (Call) auf den DAX mit einer Knock-Out-Schwelle von 10.500 Punkten kaufen. Auf z.B. onvista.de finden Sie hier diverse passende Zertifikate von unterschiedlichen Emittenten.

Sie haben sich nun ein Zertifikat von der Citi herausgesucht. Für dieses Zertifikat können Sie nun entweder bei einer elektronischen Börse eine Order plazieren oder direkt mit dem Handelspartner Citi.

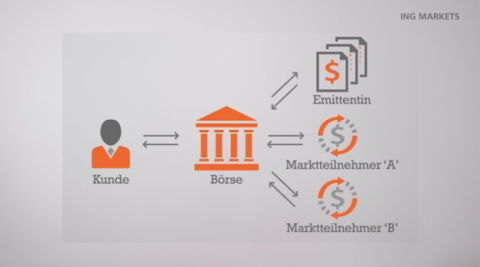

Wird die Order an einer Börse wie z.B. Frankfurter Zertifikatebörse oder der Stuttgarter EUWAX plaziert, würde die Börse versuchen, einen Marktpartner für das Geschäft zu finden. Der Preis für das Zertifikat wird vom Emittenten gestellt, der als Market Maker für das Zertifikat auftritt und verpflichtet ist, dafür einen Preis zu stellen. Schlußendlich verkauft Ihnen der Emittent das Zertifikat über den Börsenplatz zum festgestellten Preis.

Beispiel einer börslichen Order für ein Derivat

Wenn Ihr Broker bzw. Ihre Bank den Emittent Citi als Direkthandelspartner an sein System angeschlossen hat (in unserem Beispiel ist die Citi Emittent des Knock-Out-Zertifikats), dann können Sie auch direkt den Kauf des Zertifikates über Citi abwickeln. Ein Vorteil dabei, durch den Ausschluß der Börse sparen Sie unter Umständen Gebühren. Doch zu den Vor- und Nachteilen des Direkthandels kommen wir später noch im Detail.

Außerbörslicher Handel auch für Aktien, ETFs, Fonds und Anleihen

Außerbörslich können nicht nur Derivate, sondern auch in- und ausländische Aktien, ETFs, Fonds und Anleihen gehandelt werden. 3 Handelspartner in Deutschland bieten einen außerbörslichen Handel dieser Wertpapiere an: Lang & Schwarz, Baader Bank und Société Générale. Die drei Handelspartner sind dann Market-Maker für die gestellten Wertpapierkurse. Sie orientieren sich dabei an den Kursen der Referenzbörsen (z.B. Xetra).

Wie funktioniert der Außerbörsliche Handel im Detail?

Quote-Request

Im außerbörslichen Handel wird eine Order hauptsächlich im Quote-Request-Verfahren aufgegeben. Es handelt sich um eine der beliebtesten Ordertypen überhaupt, weil man die Ausführung zum angezeigten Kurs erhält. Bei dem Verfahren wird eine Quotierung für eine bestimmte Stückzahl beim Handelspartner angefragt (Request). Die Quotierung kann man dann annehmen oder verfallen lassen.

So ist der Ablauf des Quote-Request-Verfahrens

Sie wählen zunächst bei Ihrem Broker den Direkthandel und dort den gewünschten Handelspartner aus und fragen dann über das Handelsfrontend Ihres Brokers (Webtrading oder Handelssoftware) eine Quotierung für die gewünschte Stückzahl des ausgesuchten Wertpapieres an.

Der Handelspartner antwortet mit einer Quotierung und nennt dabei einen unverbindlichen Geld- und einen Briefkurs für das Geschäft. Möchten Sie ein Wertpapier kaufen, gilt der Briefkurs, möchten Sie verkaufen, gilt der Geldkurs. Nun haben Sie eine kurze Zeitspanne, um zu diesem Kurs Ihre Zustimmung zu geben. Die Zustimmung geben Sie, indem Sie auf einen dafür vorgesehenen Button klicken („Order ausführen“ oder ähnlich). Wenn Sie schnell genug waren, wurde die Order dann sofort zu diesem Kurs ausgeführt. Tatsächlich muss der Emittent das Geschäft aber nicht zu diesem Kurs annehmen, z.B. wenn sich der Kurs des Derivates in der kurzen Zwischenzeit wieder verändert hat. In diesem Fall wird die Order abgelehnt und gegen eine neue Anfrage eine neue Quotierung gestellt.

Die Zeitspanne für die Annahme des Geld/Briefkurses beträgt in der Regel 5 – 10 Sekunden. Danach verfällt die Quotierung und es muss wieder eine neue angefragt werden. Ist das Geschäft zustande gekommen, wird der neue Wertpapierbestand in Ihrem Depot aufgeführt.

Welche Wertpapiere können gehandelt werden?

Im Direkthandel werden hauptsächlich Zertifikate und Optionsscheine gehandelt. Über einige Handelspartner wie Lang & Schwarz, Baader Bank und Société Générale können aber auch in- und ausländische Aktien, Anleihen, Fonds und ETFs gehandelt werden. Ein weiteres Feld ist der Handel mit CFDs und Forex-Paaren, welche auch außerbörslich gehandelt werden. Dies soll aber in diesem Artikel nicht weiter ausgeführt werden.

Die Vor- und Nachteile des Direkthandels

Derivate können zwar auch börslich gehandelt werden (Euwax, Frankurter Zertifikatebörse, gettex), aber anteilig liegt der außerbörsliche Handel in dem Segment klar vorne. Der Hauptvorteil liegt sicher in den niedrigeren Orderkosten. Es fallen im Direkthandel weder Börsengebühren noch andere Fremdkosten an. Gerade im Derivatebereich, wo aktive Anleger und Daytrader häufig Positionen eröffnen und schließen, können die eingesparten Kosten pro Order schon einen ordentlichen Betrag pro Monat ausmachen. Ein weiterer Vorteil sind die längeren Handelszeiten, so kann bei den meisten Emittenten schon eine Stunde vor Börseneröffnung und bis um 22:00 Uhr Abends gehandelt werden. Lang & Schwarz bietet sogar den Handel bis 23:00 Uhr und zusätzlich am Wochenende an. Ein letzter Vorteil ist die Ordererteilung per Quote-Request, mit dem Anleger sofort wissen, zu welchem Preis sie das Geschäft abschließen können. Die Preisfindungsphase an der Börse wird hier abgekürzt.

Der größte Nachteil des Direkthandels liegt in der fehlenden Markttransparenz. Zum einen gibt es keine Einsicht ins Orderbuch. Ob die Kurse, die der Emittent stellt, wirklich marktgerecht sind, muss der Anleger immer selbst im Blick haben. Hier lohnt ein Vergleich mit den Börsenkursen bzw. mit deckungsgleichen Wertpapieren anderer Emittenten. Vorsicht ist insbesondere außerhalb der Börsenzeiten geboten, weil hier ein Referenzkurs fehlt.

Misstrade-Regelungen beachten

Für zustandegekommen Geschäfte, die einem Preisfehler unterliegen, gibt es sogenannte Misstrade-Regelungen nach denen diese Rück-abgewickelt werden können. Wenn ein Geschäft zu einem Kurs zustande gekommen ist, welches für den Emittenten stark ungünstig ist, kann dieser die Rückabwicklung des Geschäftes fordern. Misstrade-Regelungen gibt es sowohl an Börsen, aber insbesondere auch im außerbörslichen Handel. Die Kurs-Makler arbeiten mit vollautomatischen Kursmaschinen, die die Preise für Tausende von Derivaten stellen. Hier können sich in Ausnahmefällen Fehler einschleichen, die zu nicht marktgerechten Preisen führen. Die Misstrade-Regelungen schützen den Marketmaker vor diesen Fehlern der Maschinen. In der Praxis kommen diese Fehler sehr selten vor, aber trotzdem sollte man darüber Bescheid wissen, um die richtigen Entscheidungen zu treffen.