Fremdwährungskonten bei Online-Brokern

Wir zeigen, welcher Broker welche Währungen anbietet, wie hoch diese verzinst werden und welche Kosten anfallen.

Praktisch sind Fremdwährungskonten für Anleger, die häufig mit ausländischen Aktien oder Anleihen handeln. Wertpapierkäufe z.B. an einer US-Börse können dann direkt über das USD-Währungskonto abgerechnet werden und Dividendenzahlungen natürlich auch.> weiterlesen ...

Fremdwährungskonten bei Online-Brokern

Wir zeigen, welcher Broker welche Währungen anbietet, wie hoch diese verzinst werden und welche Kosten anfallen.

Praktisch sind Fremdwährungskonten für Anleger, die häufig mit ausländischen Aktien oder Anleihen handeln. Wertpapierkäufe z.B. an einer US-Börse können dann direkt über das USD-Währungskonto abgerechnet werden und Dividendenzahlungen natürlich auch.> weiterlesen ...

| Fremdwährungskonto | Schweizer Franken (CHF) | US-Dollar (USD) | Britisches Pfund (GBP) | Türkische Lira (TRY) | Südafrikanischer Rand (ZAR) | Mexikanischer Peso (MXN) | Ungarischer Forint (HUF) | Norwegische Krone (NOK) | Japanischer Yen (JPY) | Polnischer Zloty (PLN) | Kanadischer Dollar (CAD) | Australischer Dollar (AUD) | Singapur Dollar (SGD) | Konvertierungsgebühr | Konto-/Depotführung | zum Angebot des Brokers |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | Marge | kostenlos |  | ||||||

| 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 1 % | kostenlos | | ||

| 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | Marge | kostenlos | | ||

| 0,00 % | 0,00 % | 0,00 % | Marge | kostenlos | | ||||||||||

| 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00% | 19,95 € zzgl. Marge | kostenlos | |

{kind=link}

| Fremdwährungskonto | | | |||

|---|---|---|---|---|---|

| Schweizer Franken (CHF) | 0,00 % | 0,00 % | 0,00 % | ||

| US-Dollar (USD) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % |

| Britisches Pfund (GBP) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | 0,00 % |

| Türkische Lira (TRY) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | |

| Südafrikanischer Rand (ZAR) | 0,00 % | 0,00 % | 0,00 % | ||

| Mexikanischer Peso (MXN) | 0,00 % | ||||

| Ungarischer Forint (HUF) | 0,00 % | 0,00 % | |||

| Norwegische Krone (NOK) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | |

| Japanischer Yen (JPY) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | |

| Polnischer Zloty (PLN) | 0,00 % | 0,00 % | |||

| Kanadischer Dollar (CAD) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | |

| Australischer Dollar (AUD) | 0,00 % | 0,00 % | 0,00 % | 0,00 % | |

| Singapur Dollar (SGD) | 0,00 % | 0,00% | |||

| Konvertierungsgebühr | Marge | 1 % | Marge | Marge | 19,95 € zzgl. Marge |

| Konto-/Depotführung | kostenlos | kostenlos | kostenlos | kostenlos | kostenlos |

| zum Angebot des Brokers | | | | | |

Fremdwährungskonten mit täglicher Verfügbarkeit werden von einigen Online-Brokern und Direktbanken angeboten. Dadurch können Gelder auf recht unkomplizierte Weise in fremde Währungen wie dem US-Dollar, dem Schweizer Franken oder Japanischen Yen investiert werden. Das Fremdwährungskonto fungiert dabei als reines Anlagekonto, das wie ein Tagesgeldkonto geführt wird. Überweisungen oder Scheckeinreichungen in Auslandswährung sind bei einigen Anbietern möglich, nicht aber Ein- oder Auszahlung von Bargeld.

Bei Smartbroker können sämtliche Fremdwährungskonten frei am Zahlungsverkehr teilnehmen. Bei der comdirect kann das US-Währungskonto frei am Zahlungsverkehr teilnehmen.

Verzinsung von Fremdwährungskonten

Als Faustregel für die Verzinsung gilt, je schwankungsanfälliger eine Währung, desto höher sollte die Verzinsung eigentlich ausfallen. Derzeit verzinst aber kein uns bekannter Anbieter das Guthaben auf einem Fremdwährungskonto.

Fremdwährungskonten bei deutschen Online-Brokern

Die größte Auswahl an Fremdwährungskonten hat der SBroker. Dort stehen dem Anleger 17 Fremdwährungen zur Auswahl. Ebenfalls eine große Auswahl an Fremdwährungskonten haben die Consorsbank, comdirect und Smartbroker. Die ING (früher ING-Diba) dagegen bietet überhaupt kein Fremdwährungskonto an.

Bis auf die comdirect ist bei allen Brokern die Eröffnung eines Währungskontos an ein Wertpapierdepot gekoppelt. Dafür ist die Führung des Fremdwährungskontos i.d.R. kostenlos.

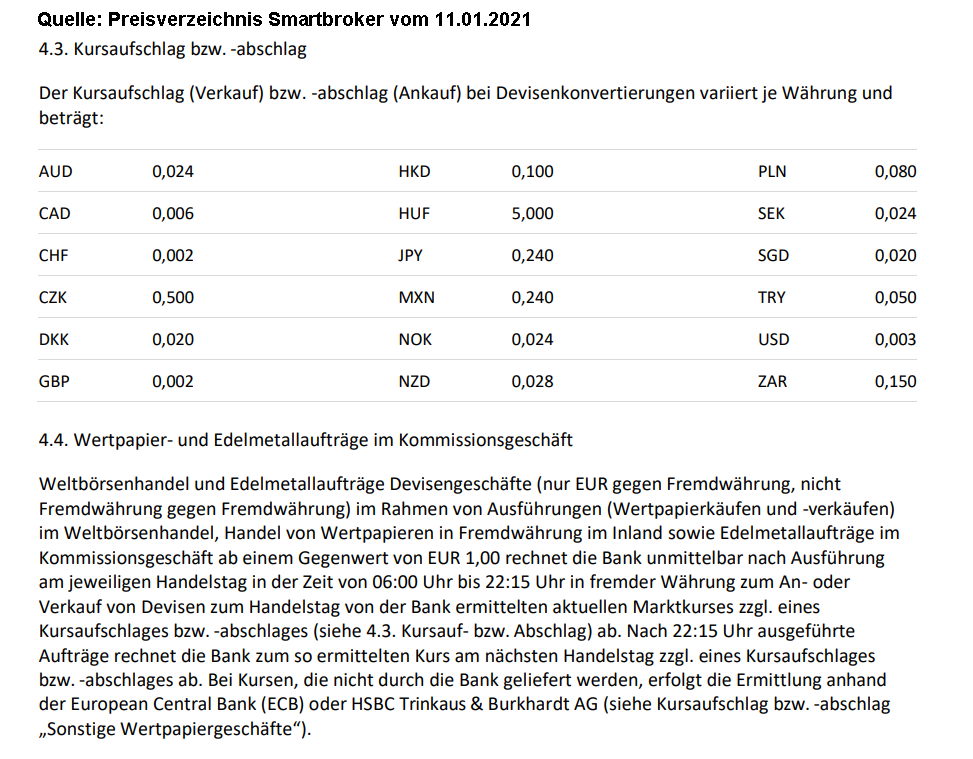

Kleinere Unterschiede gibt es bei der Konvertierungsgebühr, die anfällt, wenn die Fremdwährung zurück in Euro getauscht werden soll. Die comdirect verlangt bei jedem Tausch der Fremdwährung in EURO und umgekehrt eine Konvertierungsgebühr von 1% und die Consorsbank pauschal 19,95 €. Günstiger sind Smartbroker, SBroker und Flatex, die lediglich eine Marge für den Umtausch verlangen.

Smartbroker ist im Vergleich der kostengünstigste Anbieter für viele Fremdwährungen Wer es ganz genau wissen will, muss für die in Frage kommende Währung die Margen der Anbieter vergleichen.

Sonderfall: Dividenden

Eigentlich ist es praktisch, wenn Dividenden oder Zinskupons in Fremdwährung direkt zugunsten des Fremdwährungskontos gebucht werden. Bei der comdirect scheint es aber so zu sein, dass dort Dividendenzahlungen in Fremdwährung nicht zugunsten des Fremdwährungskontos gebucht werden können. Ob dies immer noch so ist, muss ggf. beim Support der comdirect erfragt werden.

Bei SBroker können Dividenden auf dem Fremdwährungskonto empfangen werden.

Sonderfall: Anleihen

Interessant ist noch, welche Wertpapiere über das Fremdwährungskonto abgerechnet werden können. Bei sämtlichen genannten Brokern können Aktien-Orders, die an ausländischen Börsenplätzen ausgeführt wurden, über das Fremdwährungskonto abgerechnet werden. Wer aber auch Anleihen an ausländischen Börsen handeln möchte, muss genau hinschauen. Denn das bietet nach meinem Kenntnisstand nur die comdirect an.

Einlagensicherung

Der Schutzumfang der gesetzlichen Einlagensicherung wurde in 2015 erweitert. Geschützt werden nun auch alle Fremdwährungskonten. Vorher wurden von der gesetzlichen Einlagensicherung nur Einlagen in Euro oder einer EU-Währung erfasst. Seit Juli 2015 gilt die Sicherung unabhängig von der Währung des Kontos, also z.B. auch für Konten, die auf US-Dollar lauten. Die Entschädigung erfolgt allerdings in Euro und nur bis zu 100.000 Euro pro Kunde.

Die in unserem Währungskonten Vergleich genannten Broker sind zumeist Mitglieder im freiwilligen Einlagensicherungsfonds der deutschen Banken (bis auf Flatex). Dieser Fonds sichert alle Guthaben ab, die über einem Gegenwert von 100.000 Euro liegen. Mit abgesichert sind explizit auch Nicht-EU-Währungen (z.B. US-Dollar, Schweizer Franken).